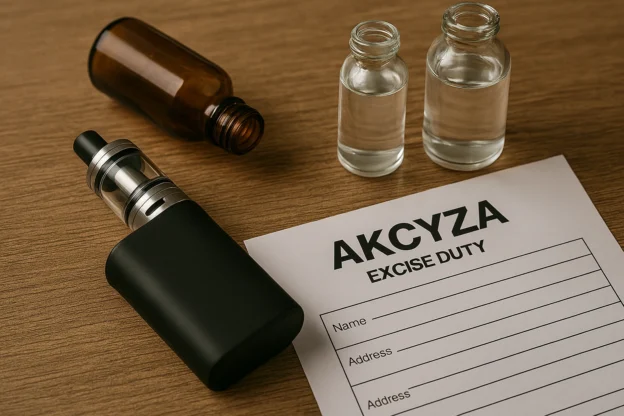

Akcyza glikol gliceryna gorilla – problemy z urzędem skarbowym

Temat akcyza glikol gliceryna gorilla stał się punktem zapalnym w działalności jednego z przedsiębiorców, który zwrócił się o pomoc do naszej kancelarii adwokackiej. Nasz Klient prowadził sprzedaż detaliczną za pośrednictwem platformy Allegro. W asortymencie posiadał szeroki wybór środków chemii gospodarczej, takich jak odkamieniacze, płyny do myjek czy chemia basenowa. Jednym z produktów były zestawy zawierające glikol propylenowy i glicerynę roślinną, do których dołączano butelki typu gorilla.

Organy podatkowe, po wszczęciu kontroli w październiku 2024 roku, uznały taką sprzedaż za produkcję płynu do papierosów elektronicznych. Fiskus przyjął, że glikol i gliceryna to surowce przeznaczone do wykorzystania w e-papierosach. Według urzędników dołączane butelki gorilla, służące do mieszania płynów, jednoznacznie potwierdzały to przeznaczenie. Na tej podstawie organ określił przybliżone zobowiązanie podatkowe w wysokości blisko 3 milionów zł.

Nasza kancelaria adwokacka podjęła się reprezentacji przedsiębiorcy, dążąc do wykazania błędnej kwalifikacji tych towarów. W toku wielomiesięcznego postępowania nasi prawnicy analizowali każdy aspekt prawny tej skomplikowanej sprawy. Kluczowe znaczenie miało wykazanie, że sam fakt oferowania komponentów chemicznych nie przesądza o ich akcyzowym charakterze.

Akcyza glikol gliceryna gorilla a nagła decyzja o zabezpieczeniu na 2,5 mln zł

Chronologicznie pierwszym radykalnym działaniem fiskusa była wydana w marcu 2025 roku decyzja o zabezpieczeniu. Decyzja o zabezpieczeniu to akt prawny, który pozwala organom na zajęcie majątku podatnika jeszcze przed wydaniem ostatecznej decyzji określającej podatek. Skutkiem takiego działania jest często blokada kont bankowych lub wpis hipoteki na nieruchomościach, co może sparaliżować bieżącą działalność firmy.

W tej sprawie organ „zamroził” majątek Klienta na łączną kwotę 2 478 760,00 zł. Zgodnie z art. 33 § 1 ustawy – Ordynacja podatkowa:

„Zobowiązanie podatkowe przed terminem płatności może być zabezpieczone na majątku podatnika (…), jeżeli zachodzi uzasadniona obawa, że nie zostanie ono wykonane, a w szczególności gdy podatnik trwale nie uiszcza wymagalnych zobowiązań o charakterze publicznoprawnym lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję”.

Nasi prawnicy niezwłocznie wnieśli odwołanie od tego rozstrzygnięcia. Podnieśliśmy w nim, że organ w sposób nierzetelny ustalił wartość majątku Klienta. Przykładowo, udział w gruncie w Lublinie – Kalinówka – wyceniono na ok. 50 tys. zł, podczas gdy realna wartość transakcyjna wynosiła 180 tys. zł. Dodatkowo wskazaliśmy, że decyzja zawierała wzajemnie sprzeczne kwoty zabezpieczenia za poszczególne miesiące. W rezultacie, w lipcu 2025 roku, Dyrektor Izby Administracji Skarbowej w Krakowie uchylił tę decyzję w całości.

Pojęcie płynu do e-papierosów w sporze z organem podatkowym

Po uchyleniu zabezpieczenia, organ podatkowy pierwszej instancji kontynuował postępowanie wymiarowe. We wrześniu 2025 roku wydano decyzję określającą podatek na kwotę 2 662 000,00 zł. Decyzja określająca (wymiarowa) to rozstrzygnięcie, które oficjalnie stwierdza wysokość długu podatnika wobec państwa. Jest to tytuł wykonawczy, na podstawie którego prowadzona jest egzekucja.

Fiskus ponownie argumentował, że zestawy zawierające akcyza glikol gliceryna gorilla to wyroby akcyzowe ze względu na ich właściwości i przeznaczenie. Zgodnie z definicją zawartą w art. 2 ust. 1 pkt 35 ustawy o podatku akcyzowym:

„płynem do papierosów elektronicznych jest roztwór przeznaczony do wykorzystania w papierosach elektronicznych, zarówno z nikotyną, jak i bez nikotyny, w tym baza do roztworu zawierająca glikol lub glicerynę”.

Nasza kancelaria adwokacka przygotowała kolejne odwołanie, kwestionując te ustalenia. Nasi prawnicy podkreślali, że Klient sprzedawał substancje czyste, niezmieszane, w oddzielnych butelkach. Skoro nie był to roztwór, produkt nie spełniał ustawowej definicji wyrobu akcyzowego. Ponadto wykazaliśmy, że sprzedaż glikolu stanowiła jedynie marginalny ułamek przychodu firmy – od 0,86% do 3,06%. To obalało tezę o celowym procederze omijania opodatkowania.

Zasada zaufania a ochrona prawna przedsiębiorców przed fiskusem

W toku postępowania nasi prawnicy położyli duży nacisk na zasadę zaufania do organów państwa. Zgodnie z art. 121 § 1 Ordynacji podatkowej:

„Postępowanie podatkowe powinno być prowadzone w sposób budzący zaufanie do organów podatkowych”.

Podnieśliśmy, że w okresie objętym kontrolą istniała utrwalona praktyka interpretacyjna Dyrektora KIS. Liczne interpretacje indywidualne potwierdzały wtedy, że czysty glikol i gliceryna nie podlegają akcyzie. Przedsiębiorca miał prawo działać w zaufaniu do tych oficjalnych wyjaśnień organów podatkowych. Fiskus nie może nagle zmieniać zdania i karać podatnika za stosowanie się do powszechnie uznawanej wykładni.

Dopiero w czerwcu 2024 roku wydano interpretację ogólną, która zmieniła podejście do tego zagadnienia. Jednak przepisy nie mogą działać wstecz na niekorzyść przedsiębiorcy działającego w dobrej wierze. Nasi prawnicy udowodnili, że organ pierwszej instancji całkowicie pominął ten aspekt. Pominięcie utrwalonej praktyki interpretacyjnej to istotne naruszenie procedury, które musiało skutkować uchyleniem aktu.

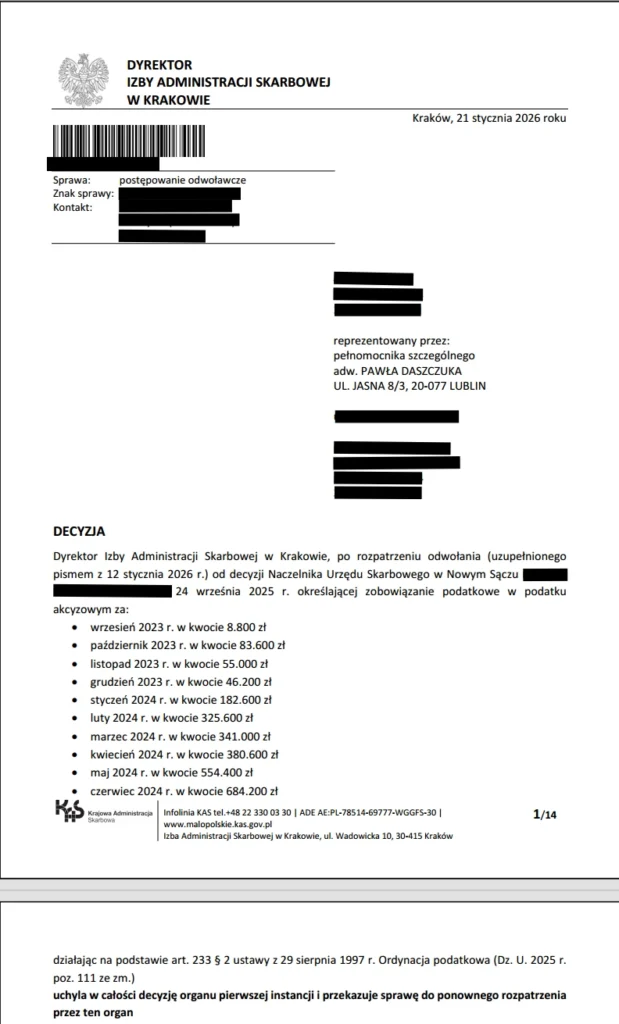

Decyzja Dyrektora IAS w Krakowie uchylająca wcześniejsze rozstrzygnięcie w sprawie akcyzy

Akcyza glikol gliceryna gorilla i rozstrzygnięcie Dyrektora Izby Administracji Skarbowej

W styczniu 2026 roku Dyrektor Izby Administracji Skarbowej w Krakowie wydał ostateczną decyzję. Organ odwoławczy uchylił w całości zaskarżoną decyzję Naczelnika Urzędu Skarbowego. W uzasadnieniu DIAS w pełni podzielił argumentację naszej kancelarii. Potwierdzono, że fiskus nie ocenił, czy przedsiębiorca mógł liczyć na ochronę prawną wynikającą z wcześniejszych interpretacji.

Ponadto organ odwoławczy wskazał na brak logiki w działaniach urzędu pierwszej instancji. Jeśli organ uznał glikol i glicerynę za wyroby akcyzowe, to powinien opodatkować całą ich sprzedaż. Wybiórcze traktowanie tylko zestawów z butelką gorilla podważa rzetelność ustaleń faktycznych. DIAS zauważył również, że nie oceniono wiarygodności wyjaśnień Klienta co do asortymentu jego sklepu. Takie podejście narusza obowiązek wyczerpującego zbadania wszystkich okoliczności sprawy.

Zasada in dubio pro tributario jako wsparcie dla podatników

W rozstrzygnięciu z 2026 roku Dyrektor Izby Administracji Skarbowej odwołał się do nowej zasady prawnej. Chodzi o art. 122 § 2 Ordynacji podatkowej, który stanowi:

„w postępowaniu podatkowym wszczętym z urzędu niedające się usunąć wątpliwości co do stanu faktycznego rozstrzyga się na korzyść strony”.

Zasada ta zakazuje organom czynienia niekorzystnych domniemań, gdy dowody są niejednoznaczne. W omawianej sprawie temat akcyza glikol gliceryna gorilla budził wiele takich wątpliwości. Organ pierwszej instancji nie przeprowadził żadnych badań chemicznych towaru, opierając się jedynie na jego nazwie.

Uchylenie decyzji oznacza, że sprawa wraca do pierwszej instancji. Przedsiębiorca nie musi na ten moment płacić milionowego długu podatkowego. Jest to dowód na to, że rzetelna obrona prowadzona przez naszych prawników przynosi efekty w sporach z administracją. Jeśli Twój biznes znajduje się w podobnej sytuacji, nasza kancelaria oferuje profesjonalne wsparcie. Zadzwoń lub napisz do nas, porozmawiaj, wyjaśnimy Twoje wątpliwości. Zawsze lepiej zapytać się o coś wcześniej, niż będzie za późno!

Skontaktuj się z nami 81 442 17 75 albo wizytówka Google

dr Paweł Daszczuk adwokat, doktor nauk prawnych, zajmuje się prawem gospodarczym, podatkami, kontrolami podatkowymi, kontrolami celno-skarbowymi, postępowaniami podatkowymi