Wezwanie w sprawie limitu VAT — co powinien wiedzieć lekarz?

Wezwanie dotyczące limit VAT to temat, z którym lekarz zgłasza się do naszej kancelarii w Lublinie coraz częściej. Urząd żąda wyjaśnień, czy powstał obowiązek podatkowy w podatku VAT, i prosi o podanie wysokości obrotów z poszczególnych rodzajów działalności. Pisma wyglądają niemal identycznie, co wskazuje na zorganizowaną akcję weryfikacyjną. W tym artykule wyjaśniamy, dlaczego urzędy wysyłają takie wezwania, kiedy lekarz faktycznie musi płacić VAT i dlaczego warto skonsultować odpowiedź z prawnikiem.

Dlaczego lekarze dostają wezwania z urzędów skarbowych?

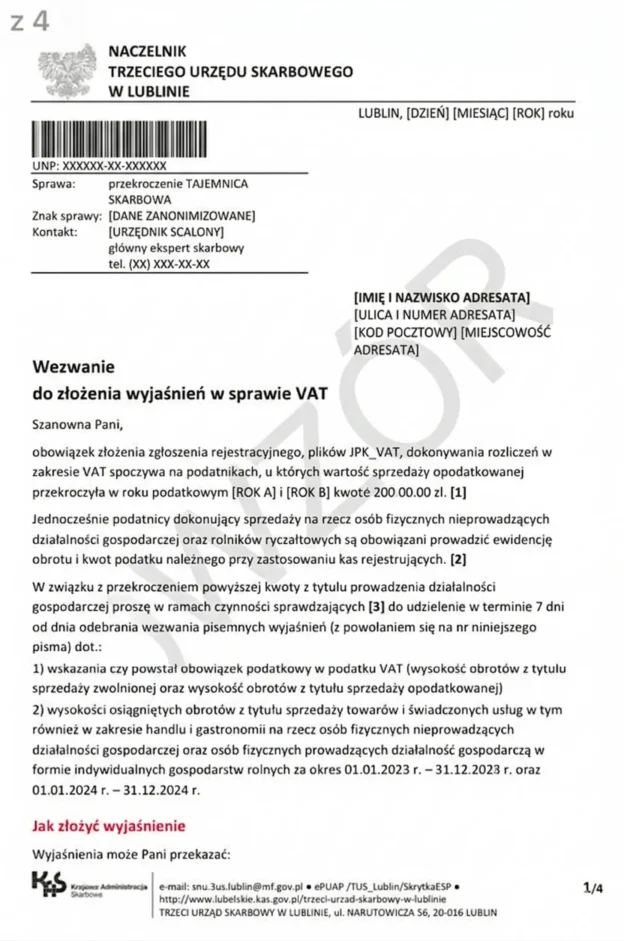

Urzędy skarbowe prowadzą w ostatnim czasie szeroko zakrojoną weryfikację podatników, których roczna wartość sprzedaży przekroczyła 200 000 zł. Lekarze prowadzący jednoosobową działalność gospodarczą stanowią jedną z grup, które otrzymują takie pisma najczęściej. Wynika to z prostego powodu — wielu lekarzy przez lata korzystało ze zwolnienia z VAT i nie śledziło, czy ich łączne przychody zbliżają się do ustawowego limitu.

Wezwanie przychodzi w ramach tzw. czynności sprawdzających. Urząd powołuje się na art. 272 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa i żąda złożenia pisemnych wyjaśnień w terminie 7 dni od dnia odebrania pisma. W praktyce wezwanie dotyczy dwóch kwestii. Po pierwsze, urząd chce wiedzieć, czy u danego podatnika powstał obowiązek podatkowy w VAT. Po drugie, żąda podania wysokości obrotów z tytułu sprzedaży towarów i świadczonych usług, w tym również w zakresie handlu i gastronomii.

Z naszego doświadczenia wynika, że wezwania te mają charakter standardowy. Urząd wysyła je do wszystkich podatników, którzy w systemie figurują jako przekraczający określone progi obrotów. Nie oznacza to od razu, że lekarz popełnił błąd. Jednak brak odpowiedzi lub błędna kwalifikacja przychodów mogą prowadzić do poważnych konsekwencji. Dlatego warto dokładnie przeanalizować swoją sytuację, zanim wyśle się odpowiedź.

Zwolnienie z VAT dla lekarza — dwa różne mechanizmy

Wielu lekarzy nie zdaje sobie sprawy, że polskie prawo przewiduje dwa odrębne rodzaje zwolnienia z podatku VAT. Pierwszy dotyczy rodzaju świadczonych usług, drugi — wysokości obrotów. To rozróżnienie ma kluczowe znaczenie przy odpowiedzi na wezwanie z urzędu skarbowego. Lekarz, który prawidłowo rozumie oba mechanizmy, potrafi właściwie zakwalifikować swoje przychody i uniknąć niepotrzebnych problemów.

Zwolnienie przedmiotowe — usługi służące ochronie zdrowia

Pierwsze zwolnienie wynika z art. 43 ust. 1 pkt 19 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług. Przepis ten zwalnia z VAT ściśle określony rodzaj usług świadczonych przez konkretne zawody medyczne.

Zwalnia się od podatku usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, świadczone w ramach wykonywania zawodów: lekarza i lekarza dentysty, pielęgniarki i położnej, medycznych, o których mowa w art. 2 ust. 1 pkt 2 ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej, psychologa.

Zwolnienie to ma charakter podmiotowo-przedmiotowy. Oznacza to, że muszą być spełnione dwa warunki jednocześnie. Usługa musi służyć ochronie zdrowia, a świadczyć ją musi osoba wykonująca jeden z wymienionych zawodów. Dlatego typowe usługi lekarskie, takie jak konsultacje, diagnostyka, leczenie czy zabiegi stomatologiczne, korzystają z tego zwolnienia bez żadnych limitów kwotowych.

Natomiast nie każda usługa świadczona przez lekarza automatycznie korzysta z tego zwolnienia. Dyrektor Krajowej Informacji Skarbowej wielokrotnie wskazywał, że zabiegi medycyny estetycznej wykonywane wyłącznie w celu poprawy wyglądu nie spełniają warunku ochrony zdrowia. W konsekwencji przychody z takich usług podlegają innym regułom opodatkowania.

Zwolnienie podmiotowe — limit 200 000 zł i co się do niego wlicza

Drugie zwolnienie dotyczy wszystkich podatników, niezależnie od branży. Reguluje je art. 113 ust. 1 ustawy o VAT:

Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

To zwolnienie pozwala lekarzowi nie rejestrować się jako podatnik VAT, dopóki jego obroty nie przekroczą wskazanego progu. Kluczowe pytanie brzmi jednak: które przychody wliczają się do tego limitu?

Odpowiedź znajdziemy w art. 113 ust. 2 ustawy o VAT. Zgodnie z nim do limitu 200 000 zł nie wlicza się m.in. odpłatnego świadczenia usług zwolnionych przedmiotowo na podstawie art. 43 ust. 1. W praktyce oznacza to, że przychody z typowych usług medycznych (konsultacje, leczenie, diagnostyka) nie powiększają tego limitu. Jednak ustawodawca przewidział ważny wyjątek — transakcje związane z nieruchomościami wliczają się do limitu, nawet jeśli korzystają ze zwolnienia przedmiotowego. To właśnie ten wyjątek najczęściej zaskakuje lekarzy wynajmujących nieruchomości.

Jakie dodatkowe przychody lekarza wliczają się do limitu VAT?

Lekarze często prowadzą różnorodną działalność wykraczającą poza samą praktykę medyczną. Na podstawie spraw prowadzonych przez naszą kancelarię w Lublinie widzimy, że najczęstsze dodatkowe źródła przychodów to najem nieruchomości, usługi medycyny estetycznej oraz szkolenia i wykłady.

Najem nieruchomości stanowi najczęstszy problem. Lekarz, który kupuje lokal i wynajmuje go pod działalność gospodarczą innego podmiotu, wykonuje czynność opodatkowaną VAT. Nie może powołać się na zwolnienie z art. 43 ust. 1 pkt 19, ponieważ najem nie jest usługą medyczną. Potwierdził to Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 6 października 2023 r. (sygn. 0114-KDIP1-3.4012.486.2023.2.PRM). Jednocześnie przychody z najmu wliczają się do limitu 200 000 zł jako transakcje związane z nieruchomościami. Więcej na temat ryzyka podatkowego przy łączeniu najmu z działalnością usługową można przeczytać w naszym artykule o zwolnieniu z VAT przy najmie prywatnym.

Medycyna estetyczna to druga częsta pułapka. Zabiegi, których głównym celem jest poprawa wyglądu, a nie ochrona zdrowia, nie korzystają ze zwolnienia przedmiotowego. Przychody z takich usług wchodzą do limitu 200 000 zł. Wielu lekarzy łączy praktykę leczniczą z zabiegami estetycznymi i nie rozdziela tych przychodów. Tymczasem urząd skarbowy analizuje każdy rodzaj działalności osobno.

Szkolenia, wykłady i konsultacje pozamedyczne również powiększają limit. Jeśli lekarz prowadzi szkolenia dla firm farmaceutycznych, wykłada na konferencjach odpłatnie lub świadczy usługi doradcze, przychody z tych czynności wliczają się do progu 200 000 zł. Nie mają one bowiem charakteru usług medycznych służących ochronie zdrowia.

W rezultacie lekarz, który sam zarabia na praktyce medycznej np. 500 000 zł rocznie, ale dodatkowo wynajmuje lokal za 180 000 zł i prowadzi szkolenia za 30 000 zł, może nawet nie zdawać sobie sprawy, że przekroczył limit VAT. Przychody z usług medycznych nie wchodzą do limitu, ale najem i szkolenia łącznie dają już 210 000 zł. To wystarczy, żeby stracić prawo do zwolnienia podmiotowego.

Co zrobić po otrzymaniu wezwania w sprawie limitu VAT?

Wezwanie z urzędu skarbowego to nie jest pismo, na które warto odpowiadać bez przygotowania. Prawidłowa odpowiedź wymaga dokładnej analizy wszystkich źródeł przychodu, właściwej kwalifikacji każdej czynności jako zwolnionej lub opodatkowanej oraz obliczenia, czy i kiedy doszło do przekroczenia limitu 200 000 zł. Pozornie prosta odpowiedź może w rzeczywistości przesądzić o tym, czy urząd uzna sprawę za wyjaśnioną, czy rozpocznie dalsze postępowanie.

Problemem jest to, że lekarze często samodzielnie kwalifikują swoje przychody, opierając się na niepełnych informacjach. Wystarczy błędnie zakwalifikować zabiegi medycyny estetycznej jako usługi medyczne albo pominąć przychody z najmu, żeby odpowiedź okazała się niezgodna ze stanem faktycznym. Taka sytuacja nie tylko nie zamyka sprawy, ale może ją pogorszyć.

Termin na odpowiedź wynosi zaledwie 7 dni od daty odebrania wezwania. To bardzo mało czasu na przeanalizowanie dokumentacji z kilku lat wstecz, zebranie danych o obrotach i przygotowanie prawidłowego stanowiska.

Jeśli otrzymałeś wezwanie z urzędu skarbowego dotyczące limitu VAT, warto skonsultować swoją sytuację z prawnikiem, zanim wyślesz odpowiedź. Nasi adwokaci w Lublinie pomagają lekarzom przeanalizować przychody, prawidłowo zakwalifikować poszczególne czynności i przygotować wyjaśnienia zgodne z przepisami.

Konsekwencje braku odpowiedzi na wezwanie

Lekarz, który zignoruje wezwanie do złożenia wyjaśnień, naraża się na konkretne sankcje. Pierwszą z nich jest kara porządkowa. Zgodnie z art. 262 § 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa:

Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego (…) bezzasadnie odmówili złożenia wyjaśnień, zeznań, wydania opinii, okazania przedmiotu oględzin, przedłożenia tłumaczenia dokumentacji obcojęzycznej lub udziału w innej czynności (…) mogą zostać ukarani karą porządkową do 3 700 zł.

Kara porządkowa to jednak nie jedyne ryzyko. Brak odpowiedzi może skłonić urząd do wszczęcia bardziej formalnych działań. Czynności sprawdzające mogą przerodzić się w kontrolę podatkową, a ta z kolei w postępowanie podatkowe zakończone decyzją określającą zobowiązanie w VAT wraz z odsetkami za zwłokę.

Warto również pamiętać, że jeśli lekarz faktycznie przekroczył limit 200 000 zł i nie zarejestrował się jako podatnik VAT, to oprócz zaległości podatkowej mogą pojawić się konsekwencje na gruncie prawa karnego skarbowego. Niezłożenie zgłoszenia rejestracyjnego czy nieprowadzenie wymaganej ewidencji to czyny penalizowane w Kodeksie karnym skarbowym. Dlatego odpowiedź na wezwanie warto przygotować rzetelnie i z pełną świadomością konsekwencji.

Kiedy lekarz musi zarejestrować się jako podatnik VAT?

Obowiązek rejestracji powstaje w momencie przekroczenia limitu 200 000 zł z tytułu czynności podlegających opodatkowaniu. Reguluje to art. 113 ust. 5 ustawy o VAT:

Jeżeli wartość sprzedaży zwolnionej od podatku na podstawie ust. 1 przekroczy kwotę, o której mowa w ust. 1, zwolnienie traci moc począwszy od czynności, którą przekroczono tę kwotę.

W praktyce oznacza to, że lekarz traci zwolnienie z chwilą dokonania czynności, która powoduje przekroczenie progu. Od tego momentu powinien zarejestrować się jako czynny podatnik VAT, składać deklaracje i pliki JPK_VAT oraz naliczać podatek od czynności opodatkowanych.

Warto podkreślić jeszcze jedną kwestię. Art. 113 ust. 13 pkt 2 ustawy o VAT wymienia czynności, przy których zwolnienie podmiotowe w ogóle nie przysługuje, niezależnie od wysokości obrotów. Należą do nich m.in. usługi prawnicze i usługi doradcze. Jeśli więc lekarz świadczy jednocześnie usługi o charakterze doradczym, np. konsulting dla firm farmaceutycznych, powinien szczególnie uważnie przeanalizować charakter tych usług.

Nasi prawnicy z kancelarii w Lublinie spotykają się z sytuacjami, w których lekarze przez kilka lat nie monitorowali swoich obrotów i dopiero wezwanie z urzędu uświadomiło im problem. W takim przypadku kluczowe jest ustalenie dokładnego momentu przekroczenia limitu i prawidłowe rozliczenie zaległości. Im szybciej lekarz podejmie działania, tym mniejsze ryzyko dodatkowych sankcji.

Najczęściej zadawane pytania

Czy lekarz prowadzący wyłącznie praktykę medyczną musi płacić VAT?

Nie, jeśli świadczy wyłącznie usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia. Takie usługi korzystają ze zwolnienia przedmiotowego z art. 43 ust. 1 pkt 19 ustawy o VAT bez żadnego limitu kwotowego.

Co wlicza się do limitu 200 000 zł, a co nie?

Do limitu nie wlicza się przychodów z usług medycznych zwolnionych na podstawie art. 43 ustawy o VAT. Natomiast przychody z najmu nieruchomości, medycyny estetycznej, szkoleń, sprzedaży towarów i innych czynności niebędących usługami medycznymi powiększają limit.

Ile czasu mam na odpowiedź na wezwanie z urzędu skarbowego?

Standardowy termin to 7 dni od dnia odebrania wezwania. W uzasadnionych przypadkach można wnioskować o przedłużenie terminu, jednak warto skontaktować się z urzędem lub prawnikiem jak najszybciej po otrzymaniu pisma.

Co grozi za brak odpowiedzi na wezwanie?

Urząd może nałożyć karę porządkową do 3 700 zł na podstawie art. 262 § 1 Ordynacji podatkowej. Dodatkowo brak odpowiedzi może skutkować wszczęciem kontroli podatkowej lub postępowania podatkowego.

Czy przychody z najmu lub szkoleń wpływają na limit VAT lekarza?

Tak. Przychody z najmu nieruchomości, odpłatnych szkoleń, wykładów i innych czynności niemedycznych wliczają się do limitu 200 000 zł. Po jego przekroczeniu lekarz traci prawo do zwolnienia podmiotowego i musi zarejestrować się jako podatnik VAT.

Otrzymałeś wezwanie z urzędu skarbowego w sprawie VAT?

Lepiej nie odpowiadaj na nie bez konsultacji z prawnikiem. Nasi adwokaci pomagają lekarzom z Lublina i województwa lubelskiego przygotować prawidłowe wyjaśnienia, przeanalizować przychody i ocenić ryzyko podatkowe. Skontaktuj się z Kancelarią DSP — zadzwoń pod numer 81 442 17 75, napisz na sekretariat@kancelariadsp.pl lub umów konsultację przez formularz kontaktowy.

Stan prawny na 29.03.2026 r.

Autorem artykułu jest adwokat doktor Paweł Daszczuk, specjalista z zakresu prawa gospodarczego.

Telefon/WhatsApp: 81 442 17 75

Email: p.daszczuk@kancelariadsp.pl